Здорово, когда крупные компании объединяются ради того, чтобы вместе создать что-то крутое и выгодное для клиентов, чего по отдельности они бы не смогли себе позволить.

В данном случае речь идёт о банковских картах «Тинькофф» и «Альфа-Банка» в содружестве с «Яндексом». Карты несут название «Яндекс.Плюс», предоставляют бесплатную подписку на одноимённый сервис (при тратах по карте от 5000 рублей в месяц) и существуют в двух исполнениях от каждого банка: в виде дебетовой и кредитной карты. Я заказал себе по одной дебетовой от «альфы» и «тиньки», и хочу рассказать о них подробнее.

Плюшки

Сначала разберёмся, что нам даёт подписка на «Яндекс.Плюс»:

- Полный доступ к «Яндекс.Музыке» без рекламы в максимальном качестве, в том числе без интернета;

- Скидку 10% на шесть категорий в «Яндекс.Такси» (начиная с «Комфорта»; «Эконом» туда не входит);

- Более 4500 фильмов и сериалов без рекламы на «КиноПоиске»;

- Скидку от 5% до 12% на «Яндекс.Драйве»;

- Скидку 30% на покупку тарифа на «Яндекс.Диске» и +10 ГБ бесплатного хранилища поверх тарифа;

- Бесплатную доставку с «Беру» (при покупке от 500 рублей).

Кроме того, помимо описанных привилегий, даже без использования подписки начисляется 5% кэшбэка на 15 сервисов «Яндекса» (полный список тут), а раз в квартал меняется один сервис, на который кэшбэк составляет 10% (на момент написания статьи это «Яндекс.Такси»).

Тут вы, наверное, могли подумать, что карта интересна только пользователям «Яндекса», но это не так. Вот я, например, только изредка пользуюсь «Яндекс.Такси» и больше ничем, но от карт сильно кайфанул. Почему? Они предоставляют кучу кэшбэка не только на сервисы «Яндекса» — и при этом абсолютно бесплатны.

До оформления карты «Яндекс.Плюс» я уже пользовался картой Next от «альфы», которая давала мне 5% кэшбэка на кафе, бары, рестораны (в т.ч. фастфуд), кинотеатры и театры при тратах по карте от 9000 рублей в месяц. Меня это вполне устраивало, но я платил за неё 100 рублей в месяц.

Карты «Яндекс.Плюс» же дают такой же кэшбэк на эти же категории + 1% на все остальные покупки (не считается: снятие наличных, оплата телефона и ЖКХ) + 6% (или 1% — об этом далее) годовых на остаток по счёту ежемесячно. При этом, никакой минимальной суммы, которую нужно потратить за месяц, чтобы начислялся кэшбэк, нет.

Выше я описал всё то, чем карты «Яндекса» от «альфы» и «тиньки» идентичны, но пришло время поговорить об отличиях, потому что именно они определят то, карту какого конкретного банка вы выберете.

Отличия и нюансы

Процент на остаток

Повышенный процент на остаток в 6% по карте «Альфа-банка» начисляется только при тратах от 70 000 рублей в месяц (а первые два календарных месяца владения картой — просто так). У «Тинькофф» этот порог снижен до 50 000 рублей, что набрать гораздо проще, но максимальная сумма, от которой начисляется процент, составляет 300 000 рублей. У «альфы» же потолка по остатку нет. Тут уж выбирайте, что для вас приоритетнее.

Если сумма трат по карте в месяц не доходит до указанных лимитов (50 и 70 тысяч), то процент начисляется в размере 1% для обоих банков. На карту «Альфа-банка» процент могут и вовсе не начислять, но для этого нужно за месяц потратить менее 10 000 рублей. У «Тинькофф» достаточно же просто совершить одну покупку на любую сумму, чтобы получить хотя бы 1%,

У «альфы» также доступен ещё более высокий процент (7%) при тратах более 100 000 рублей за месяц и подключённом пакете «Премиум».

Снятия и пополнения

«Тинькофф» всегда славился тем, что позволял снимать наличные со своих карт в любых банкоматах (до недавнего времени у банка своих банкоматов вообще не было), однако в случае с картой «Яндекс.Плюс» сделал подлянку: снимать (до 150 000 рублей за расчётный период) и пополнять карту наличными без комиссии можно только в собственных банкоматах банка.

Если превысить лимит на снятие в собственных банкоматах, либо снимать/пополнять в сторонних банкоматах (даже у партнёров), то комиссия составит 2% (минимум 90 рублей).

Как же дела обстоят у «Альфа-банка»? Снимать/пополнять без комиссии можно в своих банкоматах, а также у партнёров (коих у «альфы» куча). И даже максимальной суммы на снятие нет — снимай, сколько хочешь.

Кроме того (неожиданно для «альфы»), но банк предоставляет возможность снимать наличные вообще в любых банкоматах без комиссии при тратах по всем вашим дебетовым «альфа»-картам в сумме от 10 000 рублей в месяц, либо при сумме среднемесячного остатка по всем «дебетовкам» в 30 000 рублей или более (если условие не выполнить, то комиссия составит 1,5%, минимум 200 рублей).

Аттракцион невиданной щедрости, правда? Именно этот аспект заставил меня сразу после заказа карты «Тинькофф» подумать о том, что мне, вероятно, больше подойдёт карта «Альфа-Банка», тем более, что я уже являлся его клиентом.

Переводы

Тут всё коротко и идентично для обоих банков: на карты внутри банков — бесплатно, на карты сторонних банков — бесплатно до 20 000 рублей в месяц.

Лишь комиссия у банков разная при превышении лимита. У «альфы» — 1,5% (минимум 200 рублей), у «тиньки» — 2% (минимум 90 рублей). Да, комиссия точно такая же, как за превышение лимитов по переводам.

Где все надписи на лицевой стороне?

Номер карты, имя владельца и дата окончания действия перенесены на заднюю сторону. Говорят, что это новый будущий стандарт, и в будущем весь «пластик» придёт к такому виду. Эдакий шажок в сторону Apple Card.

Прочее

Тут я хочу рассказать о нескольких последних аспектах, скрытых от глаз потенциальных пользователей.

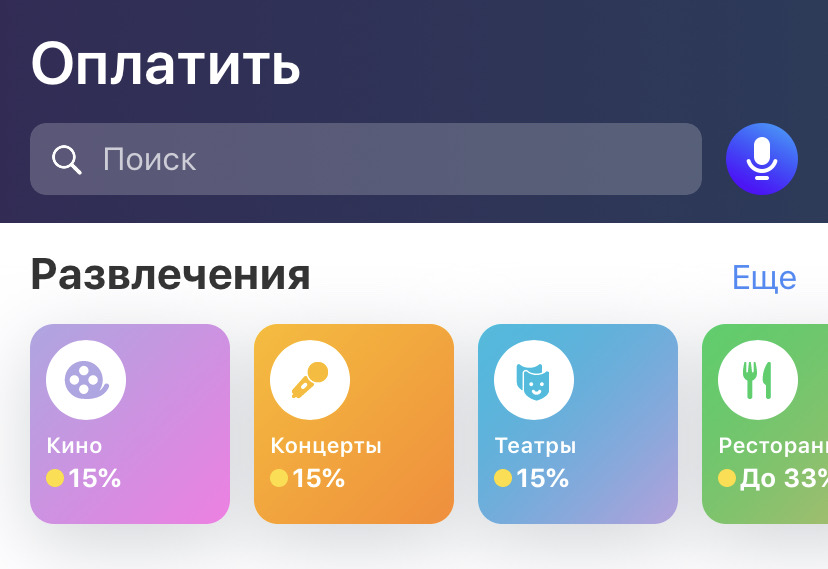

Начнём с приятного: «Альфа-Банк» помимо всех перечисленных преимуществ предоставляет до 6% кэшбэка через собственный сервис для путешествий travel.alfabank.ru, а «Тинькофф» — целое море спецпредложений в виде кэшбэка до 33% и скидок у огромного числа партнёров, представленных в банковском приложении.

Продолжим грустным: если у вас уже есть дебетовая карта «тиньки», а вы хотите карту «Яндекс.Плюс», то сперва вам нужно закрыть свою старую карту — сразу две карты нельзя. «Альфа» такие удручающие условия не ставит.

Ну и напоследок: «альфа»-карта мультивалютна, а на «Тинькофф» можно хранить только рубли.

Какую выбрать себе?

На протяжении этого текста было очень много цифр, от которых голова пухнет, но давайте попробуем сделать на их основе краткую выжимку.

Если вам нужно снимать наличные, держать валюту или сохранить вашу текущую карту «Тинькофф», которой вы дорожите, то ваш выбор — «Альфа-Банк».

Если хотите получить повышенный процент на остаток, экономить с огромным количеством самых различных спецпредложений и кайфовать от приложения — «Тинькофф» для вас.

Да, я не просто так сказал про приложение. Ранее я не являлся клиентом «тиньки», но то количество опций, которое предлагает их приложение (от покупки билетов на концерты до бронирования столика в ресторане), просто меня поразило, и теперь именно эта карта — моя основная. Ну а «альфу» я буду использовать для поездок заграницу, тем более, что она бесплатна.

Про «кредитки» не рассказал, потому что не хочу говорить о том, чем не пользуюсь. Тем не менее, узнать подробнее про эти кредитные карты, а также заказать любую из карт «Яндекс.Плюс» можно вот тут.

Надеюсь, что я помог вам определиться с выбором!